万科泊寓的至暗时刻:27万间房源为何守不住一个盈利?

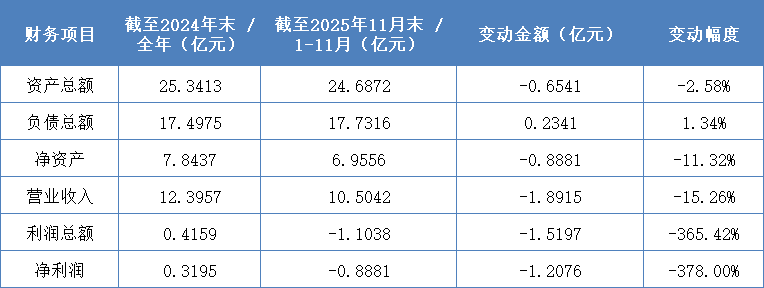

想象一下,你手握27万间房子,出租率高达95%,却在2025年交出了一张亏损超亿元的答卷。这不是故事,是万科泊寓正在经历的残酷现实。

高光背后的隐忧:当规模成为枷锁

很多人可能会问:出租率这么高,为什么还会亏钱?答案藏在长租公寓行业的财务逻辑里。

泊寓的收入高度依赖租金差价,而成本却是刚性的——历史房源装修的巨额折旧摊销、集团有息负债的财务费用分摊、总部管理费用的摊销,每一项都在持续侵蚀利润。当租金上涨时,这些成本可以被轻松覆盖;但当市场转向,高出租率反而成了甜蜜的负担:你每租出去一间房,就要承担一间的成本压力。

更让人揪心的是“万村计划”的历史包袱。2017年万科高调进入深圳城中村,以高于市价整租了近2000栋农民房,装修成本每间超5万元,租约一签就是12年,每3年涨租10%。谁能想到,深圳随即出台了严格的租金管控政策,年涨幅不能超过5%。一边是合同规定的刚性支出,一边是随行就市不断缩水的租金收入——这才是泊寓亏损的真正根源。

行业的残酷真相:包租模式为何走向黄昏

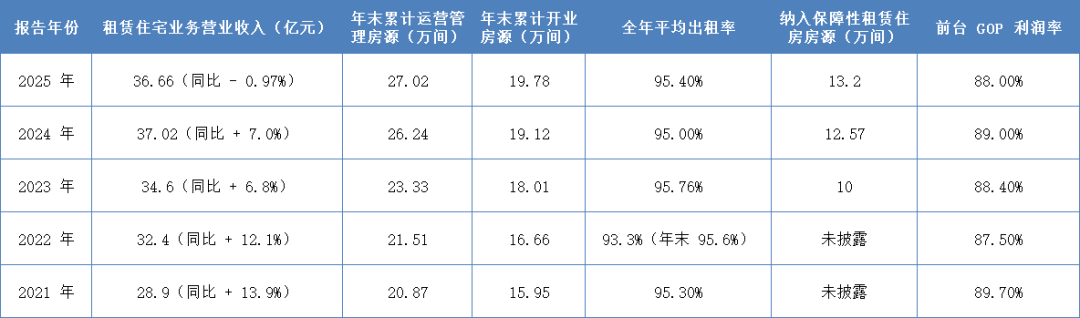

泊寓的困境不是孤例。2025年,大量依赖“中资产包租模式”的运营商都在经历达尔文时刻。魔方等头部品牌在多个城市出现退租闭店潮,整个行业都在经历生死考验。

但赛道另一侧,龙湖冠寓保持着95.7%的高出租率且盈利稳定,华润有巢REIT的净利润逆势同比增长19.6%。市场已经给出了答案:包租模式的黄昏已至,资管协同与轻资产运营才是穿越周期的正确姿势。

泊寓的自救:断腕与转型

面对困局,泊寓没有躺平。他们开始清退深圳、厦门等地超3万间亏损房源,虽然一次性计入了大量损失,但从根源上遏制了亏损的持续扩大。同时全力转向轻资产,委托管理房源已达10.5万间,占比38.6%。还通过设立住房租赁基金等方式,将存量重资产项目“由重转轻”。

但客观来看,保租房的租金溢价能力更低,企业客户的议价权更强,这些自救措施对盈利的修复作用相对有限,无法从根本上解决历史包袱带来的亏损问题。

未来何去何从?

虽然市场上关于“泊寓寻求整体出售”的传闻从未停歇,但分析来看整体打包出售的可行性极低。泊寓大概率会延续剥离不良资产、优化存量结构、出表重资产项目的路径,逐步化解账面亏损问题。

从“规模之王”到“效益之王”,这条路注定充满荆棘。但对于整个长租公寓行业而言,泊寓的经历或许是一记警钟:在追求规模的同时,必须时刻警惕财务结构的健康度。毕竟,能穿越周期的,从来不是最大的,而是最稳健的。