从速比序列到零件图号:法士特万字举报戳破绿控传动IPO技术底牌

从事汽车传动行业十余年,我见证过太多技术纷争。但法士特这份超过1.3万字的举报函,还是让我倒吸一口凉气——这不是普通的商业口水仗,而是一次近乎教科书级别的专利狙击战。

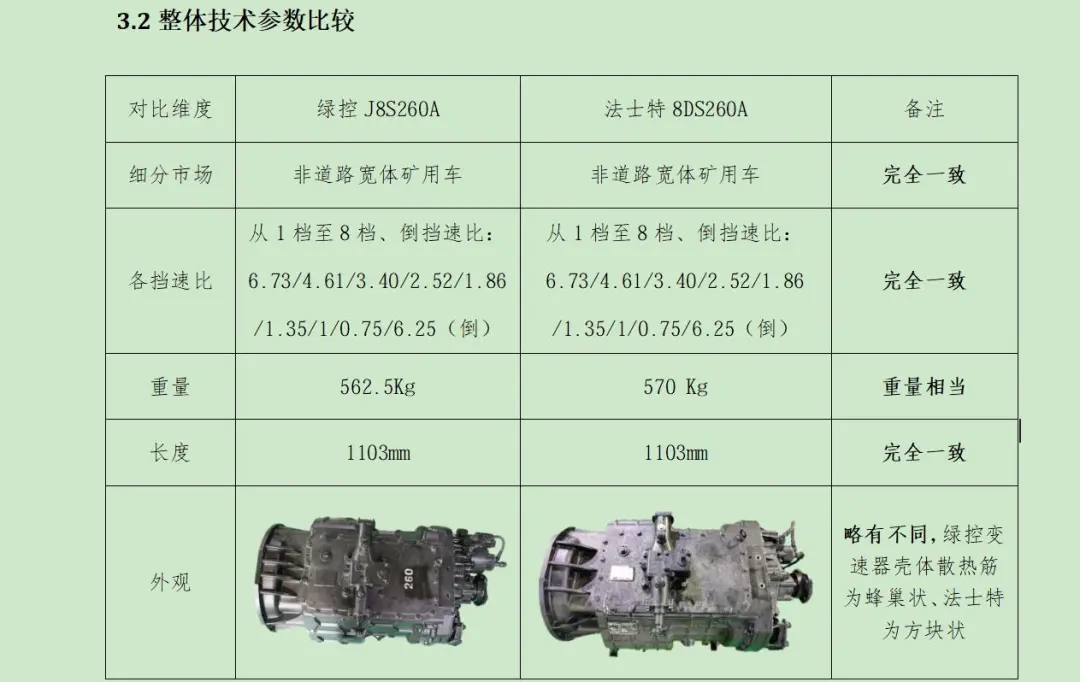

被“像素级复刻”的技术密码

纠纷的焦点锁定在绿控传动型号J8S260A的变速器总成。法士特技术人员对这款产品进行了多维度拆解比对,结果令人震惊:速比序列完全一致——1档至8档及倒挡的6.73、4.61、3.40、2.52、1.86、1.35、1、0.75以及倒挡6.25,两款产品分毫不差。总长度更是精确锁定在1103mm,仅总质量存在562.5kg与570kg的细微差别。

若参数重合尚可用行业最优解解释,那么实物拆解揭示的细节则更为触目。通过对绿控J8S260A的深度拆解,法士特发现了印有自身商标的原厂零件——二轴、缓速器拨叉等核心部件赫然在列。更具指向性的证据是:绿控产品内部各档位拨叉在外观上与法士特完全一致,但在原本标注零件号的位置,均发现了明显的打磨处理痕迹。

专利成色遭质疑

法士特的量化测量更具杀伤力:对绿控该型号的中间轴总成、二轴总成、壳体类等49件核心零件进行精密测量后,所有数据均完全符合法士特图纸的尺寸要求。这意味着绿控传动在部分细分型号产品上,可能并未开展真正的正向研发,而是通过逆向工程,甚至直接采购竞争对手零部件进行组装。

更值得关注的是专利层面的指控:绿控为J8S260A申报的实用新型专利(CN222277445U),其说明书附图所示的总成结构、齿轮及滑套排布,与法士特早年获得的发明专利(CN106641127B)所述内容高度契合。虽然绿控宣称拥有352项境内授权专利,但面对“连螺丝钉尺寸都一致”的控诉,市场不禁质疑:其专利矩阵中究竟有多少属于底层原始创新,又有多少是围绕竞争对手核心架构的“外围改进”?

财务数据揭示的另一面

跳出专利纠纷,绿控传动的财务数据呈现撕裂状态。营收确实亮眼——2025年飙升至33.5亿元,较2023年的7.7亿元实现108.6%复合增长率。但这背后是持续的现金流失血:2024年和2025年归母净利润分别为4804万元和1.5亿元,但经营活动现金流量净额却持续为负,分别流出1.9亿元和1.8亿元。

截至2025年末,应收账款账面价值高达14.8亿元,占总资产比重由2023年末的26.78%攀升至33.1%。收入中76%依赖寄售模式,在面对徐工、三一等既是“大股东”又是“核心客户”的主机厂时,议价能力极为有限。此外,2024年质保金计提比例从6%下调至4%的会计估计变更,直接为2024年及2025年上半年分别增加约2006万元和1933万元净利润——这种财技调节的真实盈利成色,不免让人打个问号。

技术路线与竞争格局的双重夹击

绿控传动虽然在新能源重卡电机配套市场市占率位居行业首位,但其主力产品中央驱动系统正面临集成电驱桥技术的结构性挑战。集成化更高的电驱桥在轻量化(可减重500kg以上)和传动效率上的优势将不可阻挡。截至2025年末,公司存货账面价值已高达8亿元,固定资产账面价值为6.1亿元,若电驱桥替代进程加速,现有的中央驱动生产线及大规模存货将面临巨大减值风险。

与此同时,比亚迪、华为、汇川技术等跨界巨头正对商用车电驱动系统发起降维打击。与这些拥有芯片、IGBT模块等底层半导体整合能力的对手相比,绿控传动更像是一个纯粹的系统集成商,核心部件高度依赖外购。2025年电机控制器采购单价已升至7532元/台,在下游整车厂持续的“年降”压力下,这种“两头受压”的成本结构使其抗压能力十分脆弱。

股权结构暗藏议价权丧失伏笔

绿控传动与大客户之间的深度资本绑定,虽然在早期锁定了订单,却也极大削弱了议价权。三一重工持股1.89%、信之风(关联东风汽车)持股2.17%、民朴云盛(关联徐工集团)持股1.72%,这种“股东兼客户”的双重关系,使绿控在价格谈判中几乎没有缓冲垫。2025年前五大客户销售占比达59.1%,其中仅徐工和三一两家就贡献了32.8%的收入。在跨界巨头控制底层硬件供应、核心客户又掌握股权的双重夹击下,绿控传动能否在15.8亿元的产能扩张豪赌中守住生存空间,已成为必须审慎评估的核心风险。