能源板块结构性走强;煤炭受益供应担忧持续;风电获海外政策与AI需求共振

A股市场在外部扰动与内部调整双重压力下,整体呈现震荡回落态势,大量个股跟随下行。然而,能源板块内部却上演鲜明分化行情:煤炭方向全天维持活跃,风电设备午后突发强势拉升,成为带动指数修复的关键力量。这种结构性表现凸显市场对能源安全与绿色发展的双重逻辑关注。

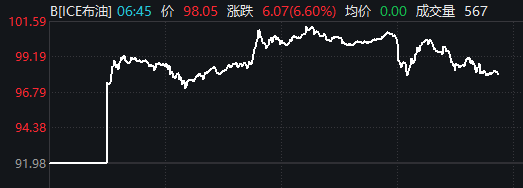

国际油价早间快速上行,一度重返关键整数关口上方,引发能源供应链紧张预期。霍尔木兹海峡通航受阻消息持续发酵,全球石油贸易面临潜在中断风险。在此背景下,煤炭作为国内能源压舱石,其价格中枢上移与需求韧性得到强化。开采加工与煤化工子板块集体走强,多家企业实现显著涨幅,显示资金对传统能源稳定供给的避险偏好。化工领域价格传导效应同样明显,相关品种活跃度提升。

油气开采方向虽短暂受益,但冲高回落较为明显,资金更倾向于配置供给相对可控的煤炭链条。板块间分化反映出市场对能源替代路径的重新排序:在短期供应冲击下,煤炭的即时保障作用更具吸引力。

午后焦点转向风电设备板块,早盘弱势格局瞬间逆转,指数从低位急速上攻,涨幅快速扩大。该方向此前已积累多日小阳线,并在新能源氛围回暖中实现首次明显放量。催化因素主要源于海外政策调整:英国决定对多项风电组件免除进口关税,核心部件税率降至零,旨在大幅释放投资规模,推动北海海上风电项目加速落地。欧洲在能源自主诉求强化之际,海风作为清洁高效选项,需求潜力进一步释放。中国企业在全球供应链中的成本与交付优势,有望受益于出口订单增长。

国内层面,《数据中心绿色低碳发展专项行动计划》明确提出,新建枢纽节点数据中心需大幅提高绿电使用比例,并纳入节能审查核心内容。人工智能时代,海量计算任务转化为电力刚需,可再生能源在满足增量需求方面扮演关键角色。风电的间歇性虽存挑战,但通过技术进步与储能配套,长期增长逻辑日益坚实。电力行业正从公用事业属性向数字能源支撑转型,空间广阔。

机构观点认为,风电当前交易主线聚焦需求端,中期进入趋势验证阶段。项目推进节奏加快,基本面改善信号明确。整机企业盈利修复趋势显现,出海步伐提速,内外共振格局逐步形成。尽管专题研究频率不高,但核心竞争力突出的环节有望相对受益。

能源板块双线并进,体现了市场在复杂环境中对安全与转型的并重逻辑。短期地缘风险支撑传统能源,中长期技术驱动强化清洁供给。结构性机会或持续演绎,需警惕油价波动对整体情绪的影响。