ST沐邦暴雷启示录:你还在相信所谓的重整机会吗?

回溯到2025年的资本市场,ST沐邦的案例至今仍是许多投资者心中的痛。当时,我曾深度追踪过这家公司的每一份公告,那种看着财报数据逐渐偏离常识的过程,现在想来依然历历在目。很多朋友问我,为什么当时没有在第一时间撤离?其实,市场的诱惑往往在于“重整预期”。但当我们真正拆解了其财务数据后,会发现所有的希望都建立在沙滩之上。今天,我想和大家复盘一下这次事件,希望能为大家提供一些实用的风险识别方法。

数据支撑下的真相还原

让我们直接看数据:2023年,该公司虚增营业收入高达5.16亿元,这一数字在当期披露的营收中占比超过31%。更令人震惊的是,其通过关联方非经营性资金占用,金额累计达到了12.04亿元,占到了净资产的128.98%。这不仅仅是违规,这是在掏空上市公司的家底。如果你当时翻开财报,关注一下“应收账款”与“经营性现金流”的背离程度,你会发现其现金流根本无法覆盖所谓的利润,这在任何一个成熟的投资体系中,都是绝对的红灯。

经验总结:如何避免踩中“造假雷”

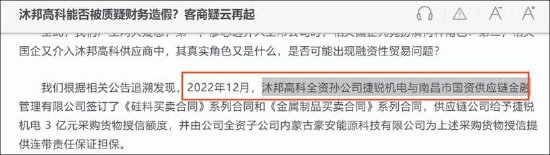

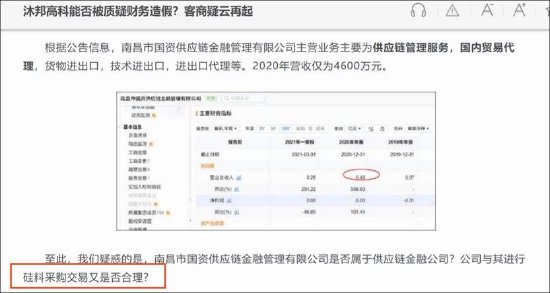

第一,警惕“收现比”的异常。如果一家公司的营收在增长,但经营性现金流入却在萎缩,这绝对是极其危险的信号。第二,关注关联交易的合理性。ST沐邦通过所谓的国资供应链公司进行大额采购,看起来背书很强,但如果交易内容与公司主营业务逻辑不符,或者条款过于苛刻,就必须打上问号。第三,对于保荐机构的承诺不要盲目轻信,要学会结合第三方独立研究机构的分析来看问题。

应用指导:重整股的投资逻辑重构

当一家公司进入重整程序,很多散户会觉得这是“困境反转”的良机。但请记住,重整的前提是公司还有核心资产和真实的造血能力。对于像ST沐邦这样涉及欺诈发行、财务造假的公司,其重整过程面临的不仅是债权人的压力,更有监管机构对公司治理结构的彻底否定。在决定参与此类投资前,务必审视:其造假是否已经彻底出清?其核心管理层是否已经更换?其业务模式是否还有市场竞争力?如果答案是否定的,那么所谓的重整预期,不过是又一场收割散户的幻梦。

深度复盘:财务造假与退市风险的关联性

ST沐邦的案例清晰地展示了财务造假如何一步步将公司推向退市边缘。虚增收入和利润,不仅会导致财务数据的追溯调整,更会引发监管机构的立案调查,进而导致公司信息披露违规。这种违规行为会直接触发退市风险警示。投资者需要深刻理解,财务造假并非仅仅是法律问题,它直接破坏了企业的价值根基。在当前严监管的环境下,任何试图通过会计手段粉饰业绩的行为,最终都难以逃脱大数据的审视,投资者应当将“财务健康度”置于“成长性”之前。