乳业年报数据透视:从双寡头失速到三条结构性突围路径的逻辑推演

回溯至2025年财报季,一个看似矛盾的现象浮出水面:行业整体销售额同比下滑8.8%,却有多家上市乳企实现了账面盈利。这个信号背后隐藏着怎样的产业变局?

数据揭幕:分化时代的盈利幻象

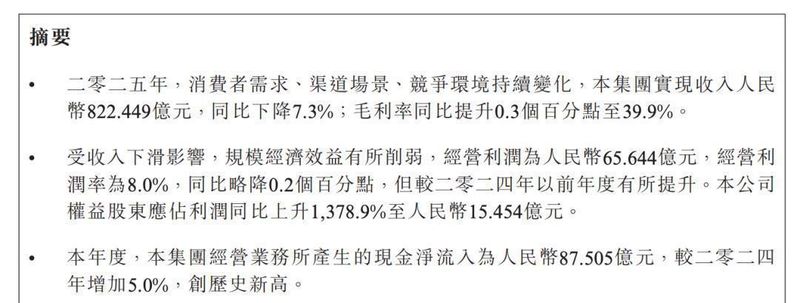

尼尔森IQ数据显示,2025年前11个月国内乳制品全渠道销售额同比下滑8.8%,超六成企业营收负增长。然而新乳业归母净利润7.31亿元,同比增长35.98%;蒙牛权益股东应占利润15.45亿元,同比暴增1378.9%。这种盈利与营收背离的现象,恰恰揭示了行业结构性调整的深层逻辑。

伊利2025年前三季度实现营业总收入905.64亿元,扣非归母净利润101.03亿元,同比增长18.73%。业务结构持续优化:奶粉及奶制品营收242.61亿元,创历史同期新高;液态奶占比从67.79%下降至60.66%。多引擎结构正在对冲液态奶下行压力。

双寡头的结构性困境

蒙牛全年实现收入822.45亿元,同比下降7.3%,核心痛点在于业务结构失衡。2025年上半年液态奶收入占比仍高达77.4%,而奶粉业务收入仅16.8亿元,约为伊利的十分之一。这种对单一品类的过度依赖,使其在本轮下行周期中缺乏缓冲。

伊利液态奶2025年前三季度营收549.39亿元,同比下降4.44%。同期经营性现金流减少32.23%,短债偿付压力上升。在高基数上维持增长,仍是长期课题。

突围路径的数学推导

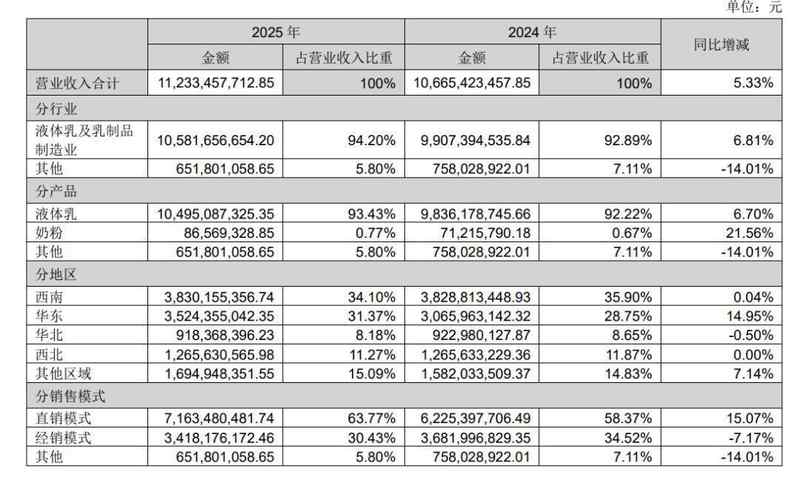

低温鲜奶全国渗透率从2018年3月的28%升至2024年3月的39%,下沉市场单一低温鲜奶年增速超过15%。新乳业2025年全年营收112.33亿元,归母净利润7.31亿元,同比增长35.98%,毛利率提升至29.18%。低温赛道展现出更强的盈利韧性。

功能化产品构建定价权。飞鹤超过60%的毛利率让其他企业望尘莫及,伊利、蒙牛加码成人营养品赛道。从“喝奶”到“获得特定健康解决方案”,功能化正在重塑利润结构。

咖啡、茶饮、烘焙市场爆发,华安证券推测2025年咖啡赛道将为乳业带来265亿元市场扩容。B端业务消化上游原奶产能,以稳定规模化订单对抗C端波动。

方法论提炼:穿越周期的战略公式

乳业正在告别“普适性量增”时代,步入“结构性质升”深水区。三条突围路径指向同一个方向:告别对单一液态奶业务的依赖,向“以营养健康为核心的综合消费品与服务集团”进化。存量时代,所有增长都只能从对手份额中抢夺。