【财报深度】利润暴跌九成背后的财富密码:185亿现金重构价值投资逻辑

三年前,我第一次深入研究物流装备赛道时,行业正处于至暗时刻。集装箱运价指数跌至谷底,龙头企业股价腰斩,机构投资者避之不及。

但职业习惯驱使我做了一件事:翻遍所有能找到的财务数据。

那一次,我学会了最重要的投资原则——永远不要相信单一指标。

数据造假还是认知盲区

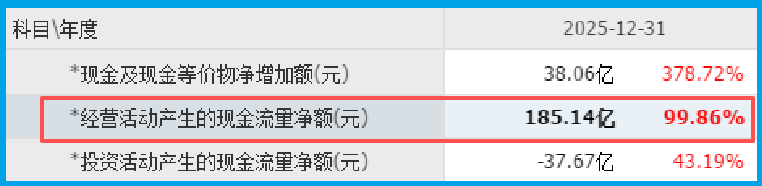

净利润2.21亿,同比暴跌92.57%。任何看到这个数字的散户都会本能地划走。

但同一份财报里,藏着另一个真相:经营活动现金流量净额185.14亿,同比增长99.86%。

185亿现金,是净利润的83.7倍。这个数字在任何会计准则下都不正常。

唯一解释:大量资产减值或折旧摊销吞噬了账面利润,但真金白银早已落袋。

这不是财务造假,是主动洗澡。

周期底部的战略选择

集装箱行业是典型的强周期赛道。高景气时利润翻倍,低谷时亏损常见。

中集在周期底部选择计提大额减值,相当于把历史包袱一次性清空。

短期利润表难看,但资产负债表和现金流量表反而更健康。

这种操作在专业投资者眼里不是利空,而是信号。

真正需要关注的是:订单还稳不稳?

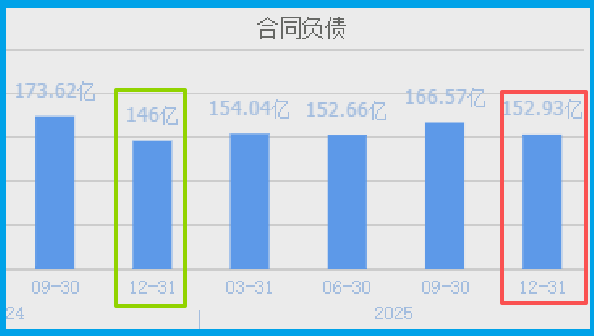

订单数据揭示真实需求

新签订单152.93亿,同比增长4.75%。

增速不高,但在全行业收缩背景下,这个数字说明需求没有崩塌。

项目型业务的订单周期通常12-18个月,短期利润承压和订单增长并行,完全合理。

换句话说:现在接的订单,会在未来1-2年内转化为现金流。

被忽视的新增长极

中集飞秒的焊接机器人已经商业化落地。

3D视觉传感器替代传统编程示教,自动识别焊缝轨迹,在桥梁和造船行业实际部署。

这不是PPT,是正在创造收入的设备。

储罐业务同样延伸到商业航天领域。中集安瑞科为星河动力酒泉发射工位提供低温液氧储罐。

液氧是火箭燃料,储罐是加注系统核心。民营航天的快速崛起,正在打开全新的市场空间。

估值重估的临界点

市净率1.16倍,账上现金185亿,订单152亿。

这三个数字放在一起,正常逻辑应该是市净率大于1.5倍。

当前折价反映的是市场对传统主业的保守定价,以及对新业务能否规模化的高度不确定。

关键变量:新业务从“配套”升级为“主业”的时间窗口。

如果机器人年营收突破10亿、航天订单占比超过15%,估值体系必然重构。

实战方法论总结

分析财报,第一步永远不是看利润表。

现金流、订单量、股东结构、业务结构,这四个维度才能勾勒企业真实画像。

当市场共识和财务数据出现严重背离时,往往是最好的研究窗口。

中集不是个案,它代表了一类被错误定价的传统企业转型机会。

掌握方法,才能在下一只标的出现时,第一时间识别价值。