格局重塑加速;头部稳固,腰部突围,中小民企崭露头角。

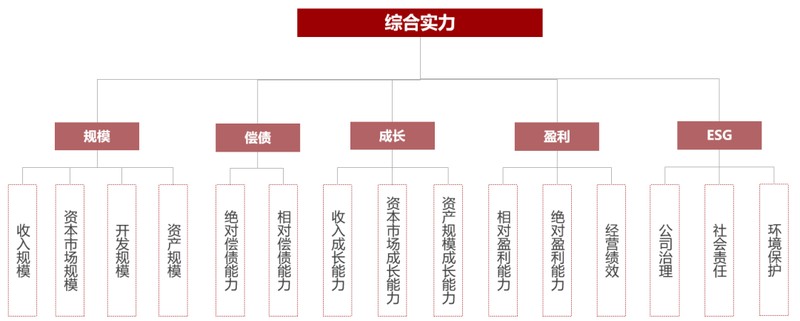

亿翰智库最新推出的2026中国房企综合实力TOP100报告,提供了一幅清晰的行业画像。该研究采用严谨的多维度评价框架,涵盖规模、偿债、成长、盈利、ESG五大方面,细化至数十个具体指标,对参评企业进行客观打分。这样的体系有助于超越单纯规模视角,揭示企业内在韧性和长远潜力。报告发布之际,正值行业从调整期向恢复期过渡的关键节点,研究成果因此备受关注。

行业销售规模已回落至较低水平,表明过去数年的调整目标基本达成。政策环境持续优化,购房需求逐步释放,市场信心有所修复。经过漫长调整,不仅总量收缩,结构也发生深刻变革。头部企业进一步巩固优势,腰部和新兴力量则在夹缝中寻找突破路径。三大群体特征鲜明:国央企主导顶级梯队,央地混合型腰部企业稳步上行,新一代中小民企则以创新姿态影响局部市场。

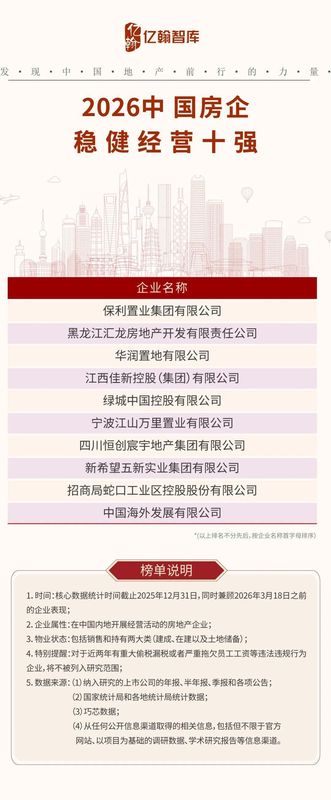

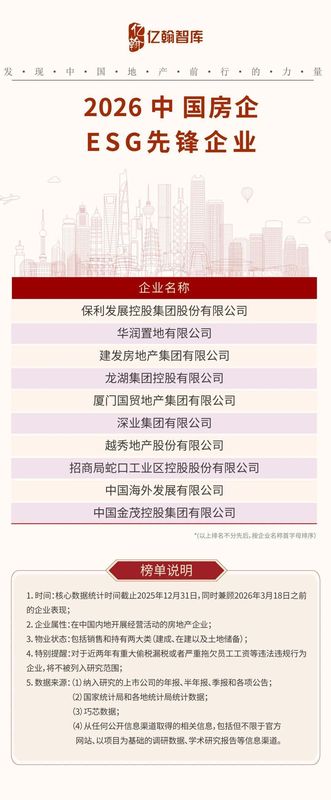

在综合实力前列,几乎全部由国央企包揽。保利发展稳居首位,中海、华润、招商、绿城等保持强劲表现,龙湖作为唯一民营代表进入前十。这些企业资源禀赋优越,管理体系成熟,抗周期能力突出。腰部阵营中,中建系多家平台公司表现活跃,地方国企如国贸、象屿、榕发等则专注核心城市或本土深耕,通过精细运营积累竞争优势。这些企业往往在特定区域形成较强话语权,推动当地市场向高质量方向演进。

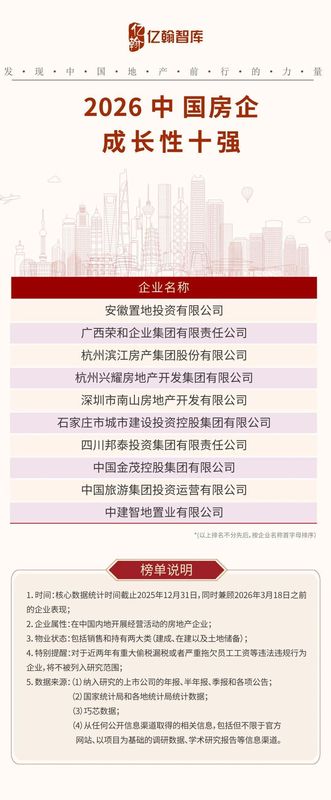

中小民营企业的活力尤为突出。它们大致分为深耕本土型、跨界投资型、团队创业型、产业链延伸型以及资本驱动型等多种形态。这些企业机制灵活,决策迅速,在拿地、产品定位、成本控制等方面展现独特优势。部分企业坚持低杠杆或零杠杆策略,现金流充裕,抗风险能力较强;另一些则凭借专业团队或产业链资源,实现高效项目落地。它们的入榜比例逐步上升,正逐步改变区域市场竞争生态,为行业注入新鲜血液。

展望未来,房地产已告别高增长时代,转向注重质量与可持续的发展轨道。企业需在杠杆控制、资源配置、产品创新三方面持续发力。合理杠杆是生存底线,许多企业已将防范风险作为核心原则;土地储备需向优质城市和高价值板块倾斜,提升项目确定性;产品升级则直指“好房子”目标,各家纷纷迭代产品线,提升居住体验。地方深耕型企业尤其擅长结合本地文化与需求,打造差异化竞争力。总体来看,行业竞争已从速度赛转向耐力赛,综合实力更强、经营更稳健的企业将占据更有利位置。通过持续优化内部治理、提升运营效率、强化社会责任,房企才能在新时代行稳致远,实现长远价值。