能源运输要道受扰;三大板块强势反弹;防御属性凸显。

当下全球金融市场面临多重考验,中东地缘紧张局势升级成为主导因素之一。霍尔木兹海峡作为连接波斯湾与国际市场的关键通道,其通行状况直接关系到全球能源流动的顺畅程度。一旦出现明显中断迹象,市场情绪便会迅速转向对供应稳定性的担忧,从而在股市中引发结构性机会。

3月初,亚太各大指数普遍走低,日经等基准指数出现较大幅度回调,韩国股市更是遭遇显著调整。A股市场同样承压,沪深指数集体下行,成交活跃度虽有提升,但整体绿盘居多。在此环境中,油气开采、燃气供应以及航运运输三大板块却逆势脱颖而出,成为资金避险和主题追逐的集中地。

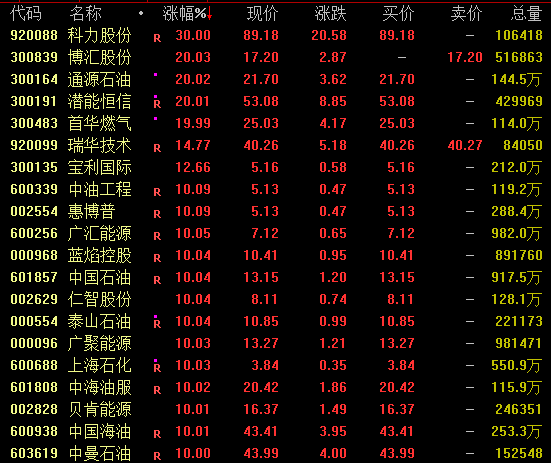

油气相关企业表现抢眼,多家公司股价连续拉升,部分个股屡创阶段新高。这种强势源于市场对原油和天然气潜在短缺的预期增强。国际多家机构指出,通道扰动将放大风险溢价,短期内推升能源价格和运输成本,利好上游资源和中游服务环节。

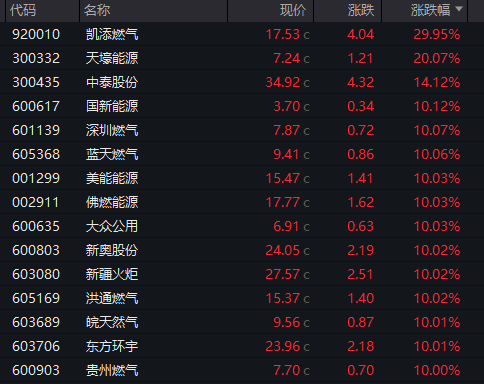

燃气领域同样迎来明显反弹,逾二十家公司出现强势上涨。液化天然气作为重要清洁能源,其全球供应高度集中于特定区域,一旦运输链条受阻,相关基础设施的价值将被重新评估。投资者看好燃气企业在不确定性环境下的韧性,认为其业务稳定性相对较高。

航运板块的爆发尤为引人注目,多个子领域个股连续实现较大涨幅。油轮和散货运输需求预期升温,合规运力供给紧张的局面可能持续存在。专业分析认为,地缘事件对供应链的扰动将逐步传导,运价有望在较高区间维持较长时间,从而支撑板块整体估值修复。

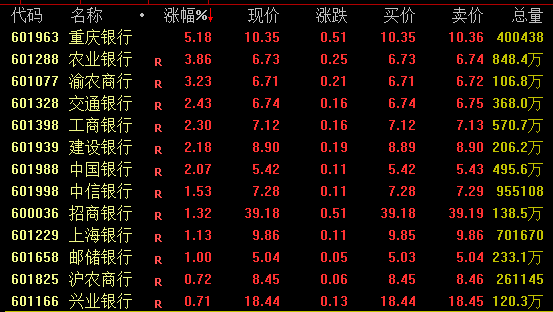

防御性板块也获得资金青睐。银行股在盘中出现明显拉升,大型机构表现活跃;保险领域个股同样走强。这种配置转向体现了市场在波动期对稳定现金流和高分红属性的偏好。宏观政策保持稳健取向,有助于银行经营环境改善,同时低利率背景下,长线资金对红利价值的认可度持续提升。

与之形成对比的是半导体等高成长板块的明显回调,多只个股调整幅度较大。资金从风险较高领域撤离,转向更具防御性和主题确定性的方向,凸显当前市场风险偏好的阶段性变化。

展望后市,地缘因素仍是主导变量之一,但其影响的深度和广度取决于实际供应调整的节奏以及国际各方的应对举措。能源安全议题已上升至全球层面,相关产业链的投资逻辑将围绕供应链韧性和风险对冲展开。投资者宜密切跟踪动态,注重分散配置,避免过度集中于单一主题。最终,市场将在不确定性中逐步寻找新平衡,优质资产的长期价值仍将得到体现。