油运航运板块爆发上涨;防御资金流入银行,半导体产业链出现调整。

3月3日A股交易日,市场整体呈现震荡回落态势,主要指数均出现不同程度下跌。上证指数、深证成指、创业板指以及科创板相关指数均录得负收益,北证50指数同样走低。成交额较前一交易日有所放大,显示市场活跃度维持较高水平。这种盘面表现源于高估值板块集体回调,前期强势的有色、军工、稀土等领域资金获利了结明显,拖累整体指数。但与此同时,石油天然气运输以及航运板块成为亮点,资金涌入防御与高景气共振方向,形成鲜明对比。避险情绪在当前环境下主导资金流向,传统防御板块获得青睐。

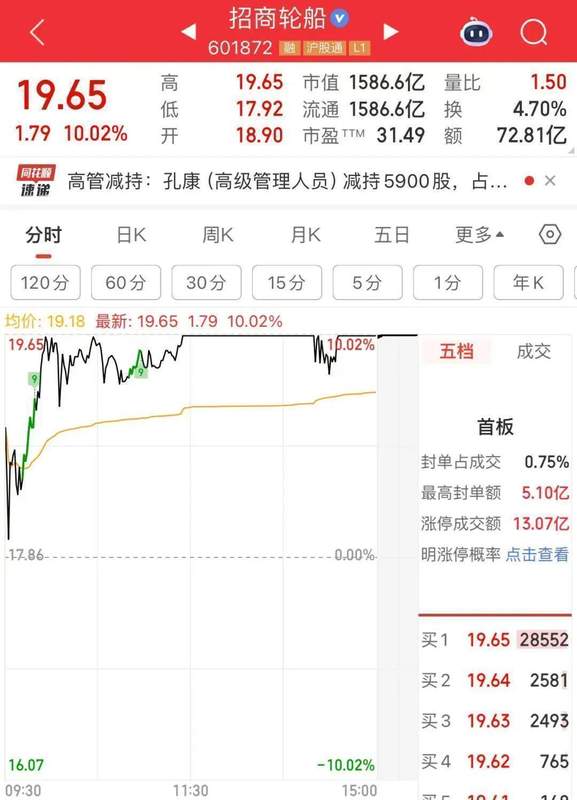

航运领域表现抢眼,多只个股实现涨停,其中油运龙头企业连续多个交易日强势拉升,期间多次封板,股价创出历史峰值,市值规模同步刷新。今年以来,该企业股价涨幅显著,已实现较大增长。另一家航运平台企业在午后发力,快速封死涨停,成交活跃。这种板块整体拉升,根源于地缘事件升级与行业景气度双重推动。相关报道显示,霍尔木兹海峡通行状况趋紧,多艘油轮徘徊或停航,运载能力受限。VLCC即期运价接近高点,一年期租金维持强势。供给端结构优化,船东话语权增强,运价弹性进一步放大。机构观点认为,这种地缘主导背景强化油运周期,龙头企业盈利前景广阔。

石油天然气领域三家主要企业集体实现涨停,成交规模均较大。港股油气股午后同步走高,部分个股涨幅明显。这种联动反映市场对能源供应链稳定的担忧。银行板块提供坚实防御,多家大型银行盘中集体上扬,部分个股收盘涨幅突出。在不确定性升温时,银行等传统领域成为资金避风港。相反,军工、有色金属、稀土永磁方向领跌,多只个股大幅下挫。半导体产业链午后持续弱势,存储芯片领跌,权重股走低。市场情绪转向避险,导致成长方向承压。

亚太其他市场同样面临压力,日经225指数与韩国综合指数收盘跌幅较大,显示全球风险偏好同步下降。航运企业业务布局广泛,包括集装箱制造与租赁、船舶租赁等领域,在全球市场占有重要份额。这种板块活跃,体现了外部扰动对运输链的直接影响。半导体虽短期调整,但长期逻辑稳固。机构研报强调,AI算力爆发带来新一轮机遇,国产化加速推进,刻蚀、沉积等环节价值提升,本土设备商迎来窗口期。整体市场故事仍在延续,避险与景气并行,资金在分化中寻找确定性。未来走势取决于外部演变与基本面验证,结构性机会值得持续跟踪。(约1680字)