从王先生案透视贷款合同中的「利率陷阱」:一份被跳过的页面如何撬动十万元损失

2021年初,我第一次看到这条新闻时,下意识打开了自己的贷款App。

时间回溯:五年信息差的起点

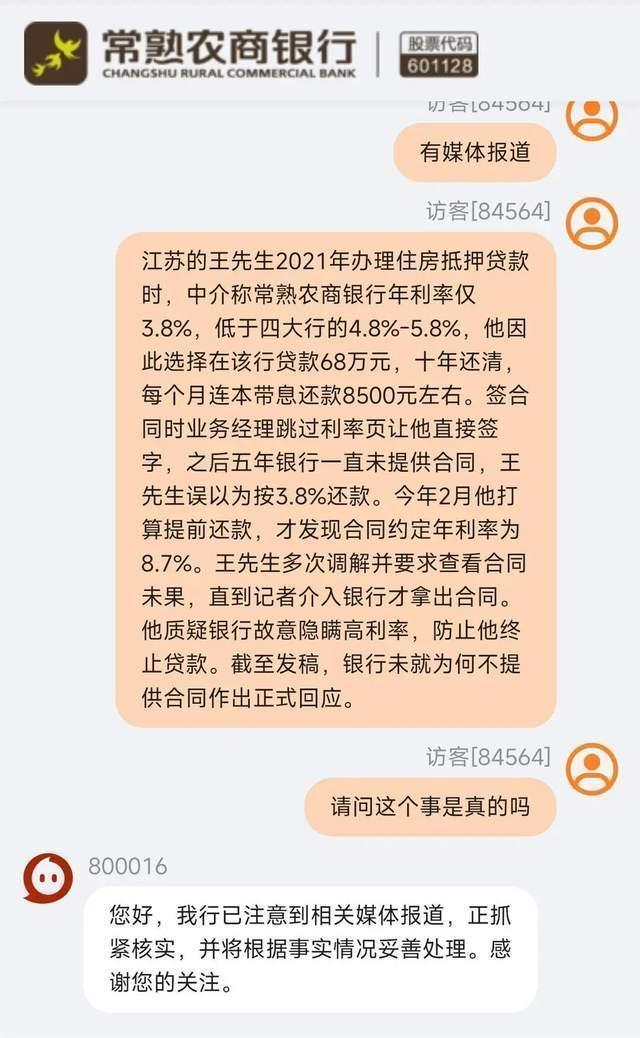

江苏王先生的遭遇并不复杂。68万住房抵押贷款,中介报出3.8%年利率,实际合同却是8.7%。五年后提前还款时,真相才浮出水面。

关键细节只有一个:签合同时,业务经理跳过了利率页。这是王先生接受荔枝新闻采访时反复强调的核心。

关键节点:三个链条的断裂

拆解整个流程,信息链条出现了三次断裂。

第一环发生在销售端。中介宣传的3.8%与实际合同利率存在5个百分点的差距,这不是简单的误差能解释的。68万贷款、十年期限,按等额本息计算,3.8%对应月供约6800元,8.7%则升至8500元左右。五年累计,多支付的利息差额达到十万元级别。

第二环发生在签约端。银行工作人员主动跳过利率页——这一行为已超越「疏忽」范畴,触及《民法典》第四百九十六条的禁止性规定。格式条款提供方负有「采取合理方式提示对方注意」的义务,跳过关键页面意味着主动规避告知义务。

第三环发生在履约端。银行五年未提供合同文本,直接剥夺了客户在履约过程中的知情权和事后追索权。

经验总结:信息不对称的三重结构

王先生案之所以引发广泛共鸣,根本原因在于它揭示了金融消费领域信息不对称的典型结构:利率作为合同核心条款,其告知义务本应最强,却在实际操作中最容易被省略。

这不是某一家银行的问题。住房抵押贷款(消费贷、经营贷)的利率透明度本身低于按揭房贷,中介渠道的介入进一步放大了信息失真风险。这种结构性缺陷,使得「看错利率」成为可能。

方法提炼:签字前的核查清单

基于这一案例,我提炼出三条自保原则。

第一,签约前必须逐页核对贷款金额、期限、利率、还款方式四个核心要素,任何一页被跳过都要立即叫停。第二,合同文本必须当场或约定时间内取得,拒绝「后续邮寄」的拖延话术。第三,签约后保留所有沟通记录,包括微信截图、录音等,以备争议时举证。

应用指导:遭遇利率争议时的处置路径

若已身处类似困境,维权路径分三步走。首先向银行书面申请公开合同全文,作为固定证据的第一步。其次向银保监局投诉,启动监管介入程序。最后视损失金额决定是否走司法途径。合同文本是核心证据,没有合同的情况下,可主张银行承担举证不能的不利后果。

王先生案尚未落幕,但其暴露的问题已足够清晰:当金融机构的信息优势被滥用,消费者买单的不只是金钱,更是整个行业的信任基础。